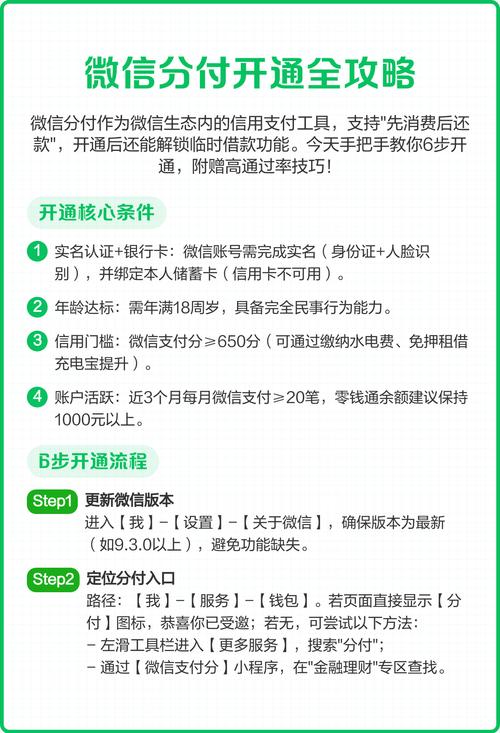

微信分付怎么套出来,分付额度如何套出来秒到

导语

不少人关注将消费额度快速变现的相关话题,但涉及规避平台规则与金融合规的行为,存在巨大风险与法律隐患。抱歉,无法提供任何绕过平台规则的做法或教程。本文围绕产品机制、平台风控、骗局识别、合规使用与额度管理等方面,系统梳理关键点,帮助厘清边界与风险。

产品定位与使用边界

分期类消费支付工具的定位是“真实消费、先享后付”,核心场景是平台内合作商户的日常支付与分期服务,并不提供直接转账到银行卡或现金提取的官方通道。其本质是小额便捷的消费信贷工具,而非资金中转或套现渠道。

在服务条款与用户协议中,通常明确禁止虚构交易、虚开发票、非真实商品或服务的资金流转、二清或转售资金等行为。一旦涉及,将触发风控,轻则限制支付能力与额度,重则永久关闭权限并影响个人信用记录。

为何有人动念“变现”

常见动因包括短期周转压力、误以为成本更低或被“低手续费、资金秒到”的宣传吸引。表面看来似乎是把消费额度转换为现金,实际上往往要通过虚假交易链路达成,这与产品的消费属性相悖,破坏了支付体系的合规性与安全性。

从资金链视角看,所谓“变现”通常意味着把消费场景伪装成真实交易,使资金绕行至个人账户或第三方,再被回流。这一过程中,商户、收单、清结算环节均可能出现合规风险,任何一环出问题便可能导致资金与账户安全受损。

平台规则与法律边界

平台协议与商户规范普遍将虚假交易、套现、二清、资金代付等列为高危违规项。平台具备完善的风险识别与处置机制,一旦识别异常,将启动限制措施,包括临时冻结、降额、终止合作、上报征信或相关机构等。

从法律层面看,使用非真实交易来转移资金可能触及多项法规与刑法风险,如非法经营、帮助信息网络犯罪活动、掩饰隐瞒犯罪所得、骗取金融资金等情形。即便未造成直接损失,也可能因参与违规链路而承担相应法律责任。

“秒到”话术的常见套路

码商代刷:以“正规商户”名义引导在指定门店或链接完...